- トピックス

- 2022.12.02

突然ですが皆さんはセカンドライフに向けて資産形成されていますでしょうか?

2019年頃に「老後資金2000万円問題」がメディアにて大きく報じられ話題になりました。

これを機に公的年金のみをセカンドライフの柱とするのではなく、自分で資産を形成する必要があると言われるようになりました。

そこで注目を集めているのが確定拠出年金制度です!

ハイブリィドでも確定拠出年金制度を導入していますので、制度の概要とハイブリィド独自のメリットを説明していきます!

確定拠出年金制度とは?

確定拠出年金制度とは、拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です!

金融機関などの運営管理機関が選定・提示する運用商品(投資信託、保険商品、預貯金等)の中から自身が商品を選んで運用します。

確定拠出年金制度には次のようなメリットがあります!

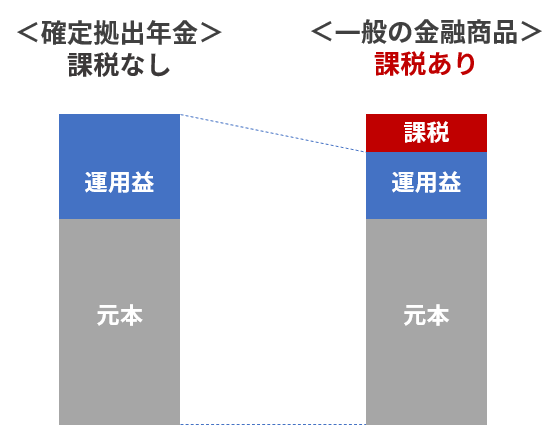

![]() 運用収益の課税なし

運用収益の課税なし

通常の金融商品では運用で得た利息や配当金などの収益に対して課税されますが、確定拠出年金では運用収益に対する課税はありません!

![]() 受け取るときにも控除あり

受け取るときにも控除あり

確定拠出年金は年金として分割して受け取ることや退職一時金として一括で受け取るか、または併用して受け取るか選択することができます。

年金で受取る場合は「公的年金等控除」が適用され、一時金で受取る場合は「退職所得控除」が適用されます!

ハイブリィドの確定拠出年金制度について

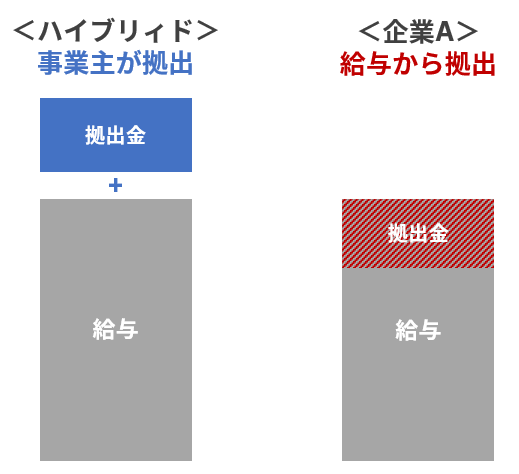

一般的に企業で導入されている確定拠出年金制度は従業員の給与から支出されます。

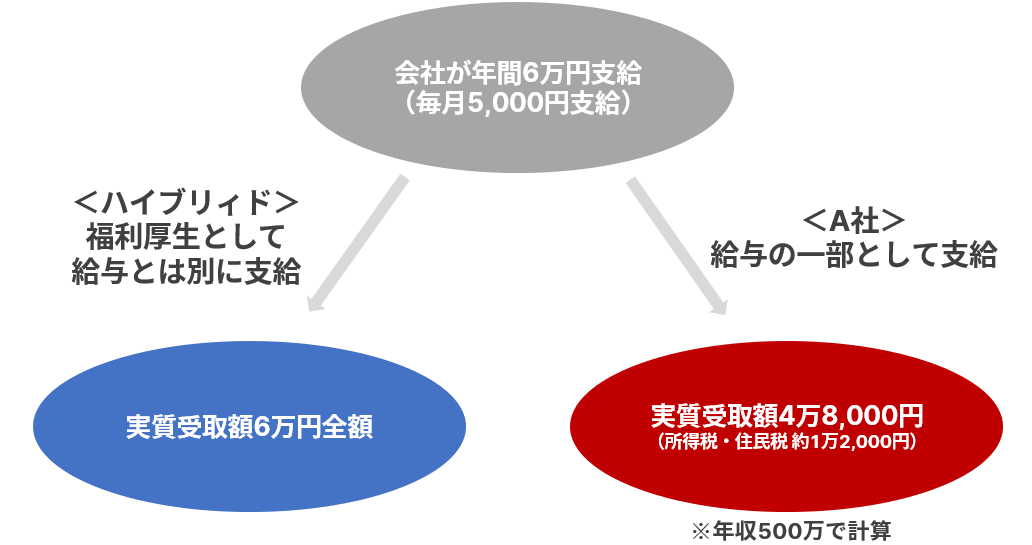

これに対して、ハイブリィドでは事業主が毎月5,000円の掛け金を拠出しています。

給与の一部から拠出されるケースでは、実質的な手取り額が減少してしまうのに対して、ハイブリィドでは手取り額がそのままで年間6万円の年金の積み立てができます!

この他にもメリットがあります。

給与の一部として受け取っている場合は、給与額に対して所得税や住民税などの税金が発生します。

そのため実質的な受取額は減少してしまいます。

これに対して、福利厚生として給与とは別に拠出しているハイブリィドのケースでは拠出金に対して課税対象外になります!

Q&A

Q1

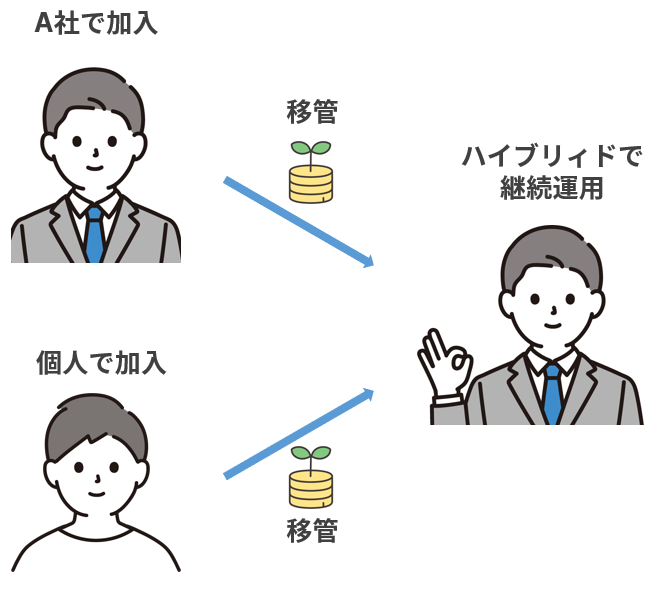

以前の勤務先で確定拠出年金制度に加入していましたがハイブリィドでも引き続き利用できますか?

A1

以前の勤務先、または個人で確定拠出年金制度に加入していた場合でも積み立てた年金資産を移換できるので、

ハイブリィドでも継続して資産形成を行うことが可能です!

Q2

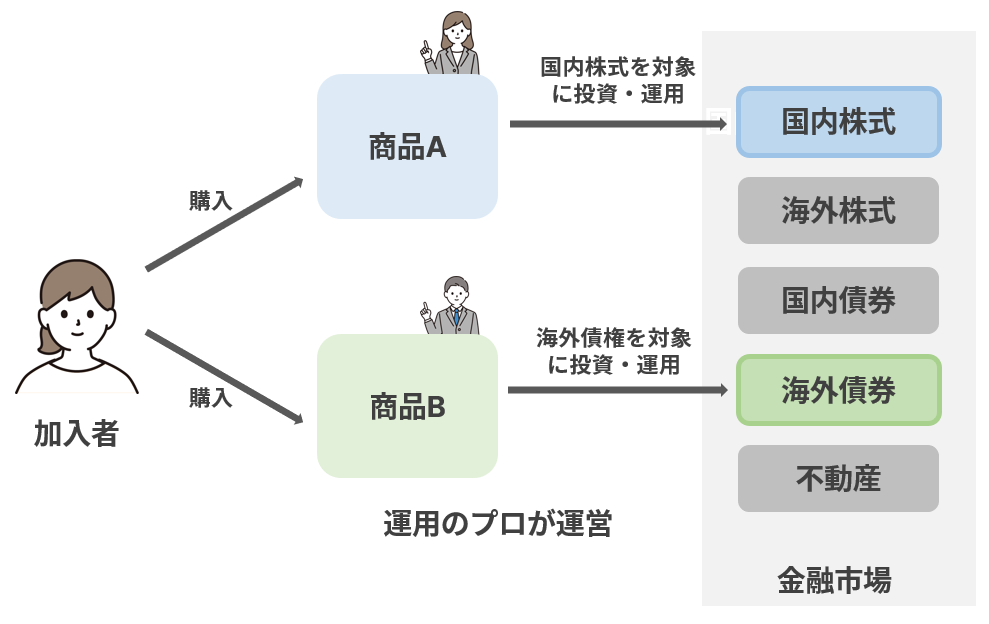

商品を選ぶのって難しいイメージがあって不安です。

A2

たくさんの株式や債券の中から選ばないといけないとイメージされるかもしれませんが心配ございません!

運用の専門家が株式や債券などに投資・運用してくれる仕組みの商品です。

商品ごとに投資対象や運用方針が異なりますので、ご自身にあった商品を選べばあとは専門家にお任せ!

また運用商品はいつでも見直しができるので、ライフスタイルや環境の変化に応じて変更することができます!

まとめ

ハイブリィドの福利厚生制度の一つである確定拠出年金制度を紹介しました。

確定拠出年金制度自体がメリットの大きい制度だと思いますが、ハイブリィドでは事業主が拠出してくれるという独自のメリットもあります。

セカンドライフの準備資金の1つとして大いに活用できる制度です!